2024. 4. hét – Heti Pénzpiac – Láthatatlan kapocs

A világon a meghatározó jegybankok hivatalosan teljesen önálló és független intézmények. Fő feladatuk az általuk kibocsátott és felügyelt valuta értékállóságának és stabilitásának biztosítása. Ezt elsősorban a pénzromlás ütemének kordában tartásával, egy előre kitűzött célszinthez közelítésével tudják elérni.

Számos módja van annak, hogyan lehet a felgyorsult inflációt megfékezni vagy a gyenge gazdasági teljesítményt erősíteni. A központi banki vezetők hosszas mérlegelési folyamaton keresztül határoznak minden egyes monetáris változtatásról. Azt gondolhatnánk, hogy ezekben a lépésekben csak a saját országuk vagy térségük érdekeit tartják szem előtt. A tényleges döntésekben azonban figyelembe vesznek ezernyi külső, akár globális tényezőt és hatást is.

A jegybankok vezető testületei a világban általában négy- vagy hathetente üléseznek, amikor konkrétan a pénz áráról, azaz a kamatszintről döntenek.

Azonban nem kötik meg a kezüket az előre kitűzött tárgyalási időpontok. Vészhelyzet esetén bármikor használhatják, bevethetik monetáris eszköztárukat. Az elmúlt években több alkalommal is éltek ezzel a lehetőséggel, és sürgősséggel hoztak drasztikus döntéseket.

Az általános forgatókönyv szerint egy központi banknak az árstabilitás elérése és fenntartása mellett a gazdasági aktivitás több tényezőjére is tekintettel kell lennie. Ilyen lehet a gazdaság növekedése, a munkaerőpiac helyzete, a bankok által kihelyezett hitelek mennyisége vagy a hitelező intézményrendszer stabilitása.

Mindezek fényében meglepő lehet, hogy a jelenlegi helyzetben a Fed és az EKB hasonló monetáris politikát folytat. Pedig a két, globálisan meghatározó térség eltérő konjunktúraciklusban mozog. Míg az Amerikai Egyesült Államokból hétről-hétre kedvező, már-már túl erős gazdasági adatok érkeznek, addig az eurót használó országok teljesítménye gyenge. A monetáris környezet mégis szigorú az Atlanti-óceán mindkét partján – két évtizedes magasságban a kamatok és folyamatosan szűkül a piacon forgó pénz mennyisége.

A jegybankok kommunikációja alapján gondolhatunk arra, hogy az infláció teljes legyőzése szempontjából valóban szükséges a kemény fellépés. Elemzők azonban rávilágítottak arra, hogy az infláció két évvel ezelőtti globális fellángolása inkább volt egy egyszeri, kiemelkedő esemény, mint tartós fenyegetés. Több gazdasági – társadalmi folyamat és esemény együttállása vezetett ahhoz, hogy a pénzromlás üteme évtizedek óta nem látott szintre vágtatott. A csúcsok óta azonban jelentős mérséklődés következett be, és várhatóan ez tartós folyamat lesz.

Ezt jó eséllyel a monetáris vezetők is így gondolják, de szem előtt kell tartaniuk azt is, hogy saját valutájuk stabil és vonzó maradjon. Ezért nem csökkentheti még a kamatokat az Európai Központi Bank, habár a gazdaság állapota megkívánná ezt. Figyelmük tengerentúli kollégáik elhatározására irányul, várják a Fed részéről az első jelzéseket a pénzügyi enyhítési ciklus megindítására.

A jelenlegi helyzet kiegyensúlyozottnak mondható a világ két vezető valutája, az euró és az amerikai dollár tekintetében.

Egymással szembeni keresztárfolyamuk változása több hete csak az évtizedek óta normálisnak mondható kilengéseket mutatja. Ebben jelentős szerepe lehet annak, hogy a köztük fennálló kamatkülönbözet igen alacsony. Azonban, ha az EKB hamarabb indulna el az olcsóbb pénz felé vezető úton, akkor ez előnyt jelentene a dollár számára. Így a globális pénzügyi rendszerben keringő szabad pénzek egyre nagyobb mértékben az USA felé vennék az irányt, ami az euró iránti bizalom és az árfolyam gyengüléséhez vezethetne.

Ezen a ponton pedig belép a képbe még egy tényező: az elmúlt években hatalmasra duzzadt államadósságok finanszírozása. Az elmúlt évtized rekordalacsony kamatai és a folyamatos jegybanki pénzmennyiség-bővítés éhessé tette az eladósodni akarókat. Rendkívül egyszerű volt finanszírozáshoz jutni és a pénznek alig volt ára. Azóta azonban nagyot fordult a világ. A hitelezésre, befektetésre rendelkezésre álló pénzek mennyisége egyre szűkül. Hamarosan előfordulhat, hogy versenyezniük kell egymással a finanszírozást keresőknek.

Tehát van valami, ami miatt a független jegybankok mégsem mondhatóak teljesen önállónak döntéshozatali folyamatuk során. Ugyanis összeköti őket egy láthatatlan kapocs, végső soron függnek egymástól.

Magyarország

A héten a munka világához kapcsolódó adatokat kaptunk:

A 2023. novemberi bruttó bérek 14,1 százalékkal haladták meg az egy évvel korábbi szintet. Ezzel tovább javult az előző hónaphoz képest, már a 6 százalékot is meghaladta a reálbér növekedése.

A munkanélküliségi ráta 2023. decemberében 0,1 százalékponttal emelkedett az előző havi értékhez képest, így 4,4 százalékon áll.

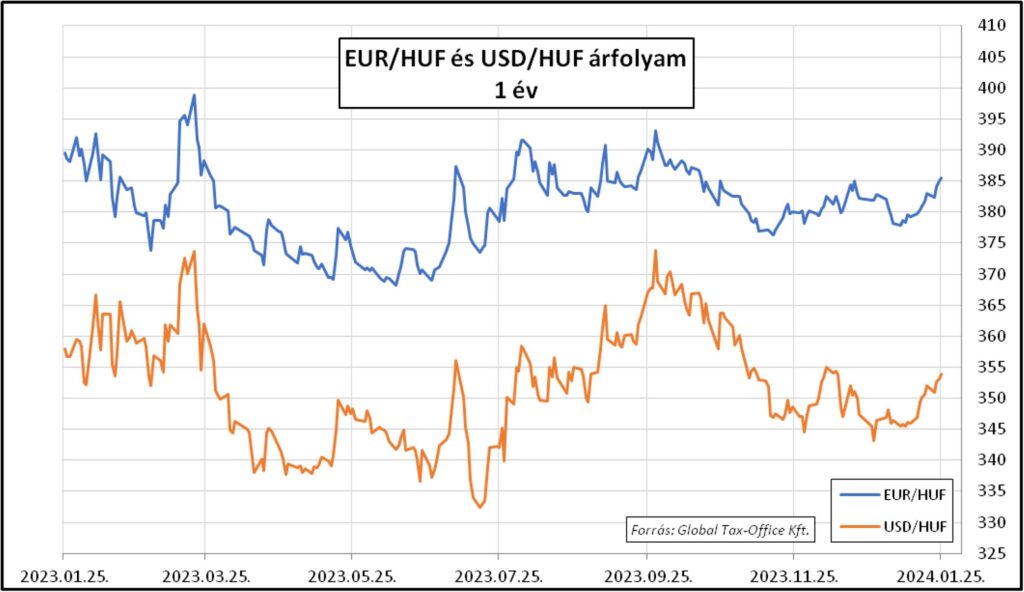

A héten jelentős gyengülést mutatott a forint, az euróval szembeni árfolyam a 388-as érték közelében is járt, miközben az előző hét végén még 382 körül mozgott.

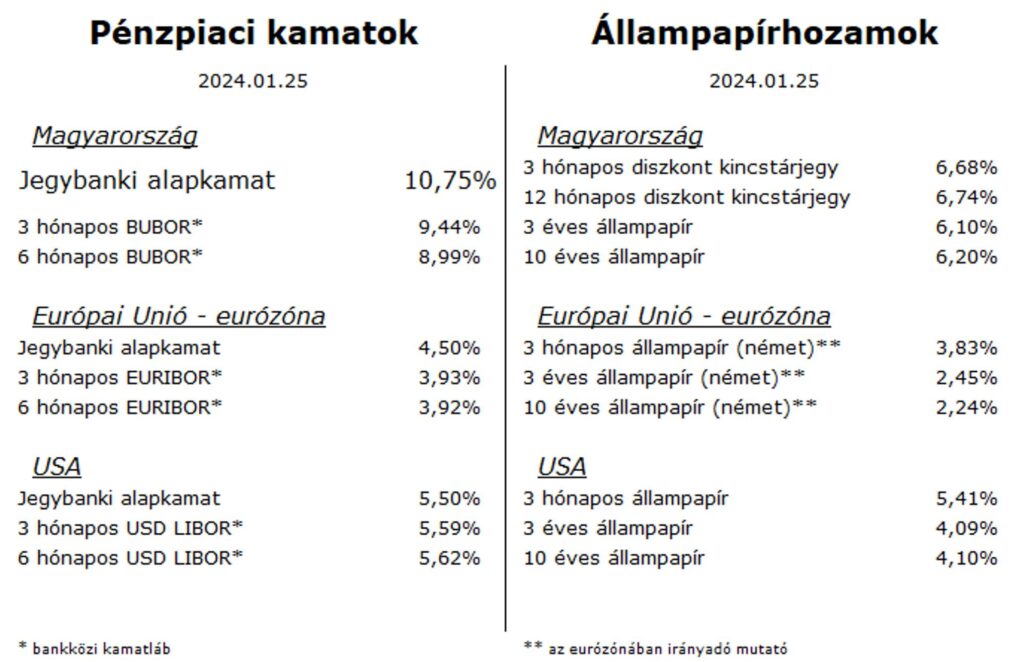

A hosszú lejáratú államkötvények hozama 0,3 százalékponttal emelkedett, amivel elszakadtunk a nemzetközi trendektől.

Az MNB 2024. január 30-án, kedden tartja idei első kamatdöntő ülését. A várakozások és előrejelzések szerint 0,75 vagy 1,00 százalékpontos irányadó rátacsökkentésre lehet számítani.

Európai Unió – eurózóna

A héten kapott adatok megerősítették a gyenge konjunktúráról alkotott képet:

Az eurót használó országok polgárai továbbra is pesszimistán tekintenek a közeljövőre, ez alapján a fogyasztói kereslet feltámadására még várni kell.

A vállalati bizalmi indexek azt mutatják, hogy a recesszió közeli helyzet egyelőre tartósnak ígérkezik Európa-szerte.

A 2023. decemberi német termelői áradatok éves -8,6 százalékos értéke két dolgot sugall: lanyha a kereslet, az infláció csökkenése pedig jó eséllyel folytatódhat.

A legfrissebb statisztikák azt a nézetet erősítették a piaci szereplőkben, hogy az USA-ban tovább kell fenntartani a szigorú monetáris politikát, mint Európában. A dollár 0,5 százalékot meghaladó mértékben, 1,082-ig erősödött az euróval szemben.

A héten esedékes kamatdöntő ülésen az EKB nem változtatott a monetáris kondíciókon. A jegybank elnöke nem kívánt iránymutatást adni a lazítási ciklus kezdésének dátumáról.

USA

A tengerentúlon ezen a héten is a kedvező gazdasági adatok voltak többségben:

A januári fogyasztói bizalmi indexek egyértelmű optimizmust sugallnak a lakosság részéről, már-már túlfűtöttet.

A vállalati szegmensben is javuló hangulat volt érzékelhető, a januári adatok szerint a feldolgozóiparban és a szolgáltató szegmensben is.

A 2023. negyedik negyedévi GDP adatok 3,3 százalékos gazdasági bővülést tükröznek az egy évvel azelőtti szinthez képest. A Fed előrejelzése alapján a trend valószínűleg folytatódott az idei év elején is.

A munkaerőpiacon némi enyhülés volt tapasztalható 2024. harmadik hetében, de ezek alapján még mindig inkább a feszítettség jellemző.

A teljes heti pénzpiaci összefoglaló az Adózóna oldalán olvasható.

Ha könyvelői, adószakértői vagy bérszámfejtői segítségre van szüksége, kérjen ajánlatot és megbeszéljük hogyan tudunk együtt dolgozni.

Previous Post

Previous Post Next Post

Next Post