Heti PénzPiac – 2023. 24. hét

Az alábbi összefoglalónk a hét fontosabb pénzpiaci- és gazdasági eseményeit tartalmazza, melyek hatással lehettek és lehetnek a hazai vállalkozások életére.

A kamatok hatása az ingatlanpiacra

Szinte mindenkit foglalkoztat a gondolat: legyen-e ingatlanja, és ha igen, milyen módon igyekezzen azt megvásárolni. Előbbi felvetésben a „lakni kell valahol” és/vagy a befektetés, az érték növelése illetve bevétel szerzése fogalmazódik meg célként.

Ha visszatekintünk a hazai ingatlanpiaci folyamatokra, akkor azt látjuk, hogy az árváltozás szempontjából kedvező és kedvezőtlen időszakok ciklikusan váltották egymást az 1990-es évek közepe óta. Összességében azonban igen jelentős felértékelődésen mentek keresztül a lakóingatlanok Magyarországon az elmúlt több mint negyed évszázadban.

Érdemes kicsit megvizsgálni, hogy hogyan befolyásolta a múltban az általános kamatszint ezt a piacot, és miképpen hatott vagy hathatott a vevőkre és az eladókra, aminek eredményeképpen kialakultak az árakban az emelkedő vagy a csökkenő szakaszok?

Az ingatlanok piacát is a kereslet és a kínálat egymáshoz viszonyított ereje mozgatja. A vevői oldal sokkal szélesebb tartományban mozoghat, míg az eladók számát korlátozza az ingatlanok száma. Ezért normál piaci környezetben – még ha gyenge is a kereslet – az árak nem, vagy csak kis mértékben csökkennek. Ezzel szemben a kereslet növekedése – főképp, ha hosszú időn keresztül tartós – az árakat nagy mértékben emelheti.

A vételi szándékot több tényező befolyásolhatja pozitívan, illetve erősítheti azt. Ezek közül talán a legjobban azonosítható tény, ha már huzamosabb ideje (akár évek óta) felfelé tartanak az ingatlanárak. Egy befektetési döntésnél ez általában fontos tényezőnek tűnik, habár ami a múltban történt, az nem feltétlenül fog hasonlóképpen folytatódni (ez a másik irányra is igaz). A másik ösztönző az alacsony kamatszint, mely két irányból is kifejti hatását. Az egyik a betétekre és kötvény típusú befektetésekre kapott kis mértékű kamat (vagy hozam), ami arra ösztönzi a megtakarítással rendelkezőket, hogy keressenek magasabb megtérüléssel kecsegtető lehetőségeket (ha ebben az időben már emelkedő trend jellemzi az ingatlanárakat, az még csábítóbb). Ha a megvásárolt ingatlan bérbeadása közel annyi bevételt tud termelni, mint a fix hozamú befektetések, akkor már jónak látszik a vételi döntés. A másik irány a hitelpiac: az alacsony hitelkamat arra ösztönzi a hitelképes vásárlókat, hogy minél több hitelt vegyenek igénybe és minél több ingatlant szerezzenek meg.

Az előbbiek hatását még tovább fokozhatják az olyan ösztönzők, amiket kifejezetten a lakáspiac élénkítésére szánnak a fiskális- vagy monetáris politikai döntéshozók (támogatások, visszatérítések, kedvezmények).

Minél hosszabban állnak fenn az előbb felsorolt tényezők, a piac szereplői annál jobban hozzászoknak, gyakorlatilag úgy tekintik, hogy ez az „élet rendje”.

A probléma akkor kezdődik, amikor kiderül, hogy „a fák nem nőnek az égig”, és szembe jön a valóság, megváltoznak a piaci viszonyok. Például a hosszú ideig irreálisan alacsony kamatszintet meg kell emelnie a jegybankoknak (az infláció megugrása miatt), vagy túl magasra emelkedtek az ingatlanárak, olyan szintekre, ahol már visszaesik a kereslet. A vételi oldal szűkülését – a korábbi gondolatmenetet követve – a fix kamatozású megtakarításokra kapható kamatok, illetve a megnövekedett kötvényhozamok válthatják ki. Ilyen körülmények között a bérbeadás bevétele is másként viszonyul az alternatív fix hozamú befektetéseken realizálható jövedelemhez. A hitelek drágulása azt eredményezi, hogy kevesebben akarják (vagy tudják) felvenni, ezért ez a tényező is a kereslet csökkenését eredményezi.

Amennyiben a központi ösztönzők is kivezetésre kerülnek ebben az időszakban, akkor az még tovább mélyíti a vételi oldal visszaesését.

Az eladók döntését a fentiek mindegyike befolyásolhatja, csak fordított irányban. Ami viszont megfigyelhető volt a múltban: a felfelé tartó lakáspiaci trendben az eladóknak általában nem volt sürgős az eladás (tehát nem növelték a kínálatot), míg a csökkenő piacon a kényszerhelyzetben lévők mellett megjelentek azok is eladóként, akik korábban még nem akartak értékesíteni.

Ezek a folyamatok a múltban jól kivehetően alakították az ingatlanpiacot, gyakorlatilag mindegy melyik országot figyeltük meg a világon.

Európai Unió – Eurózóna

Az Európai Központi Bank a csütörtökön közzétett kamatdöntése szerint ismét emelt az irányadó kamaton és a jegybankelnök nyilatkozata alapján még további kamatemelések várhatóak.

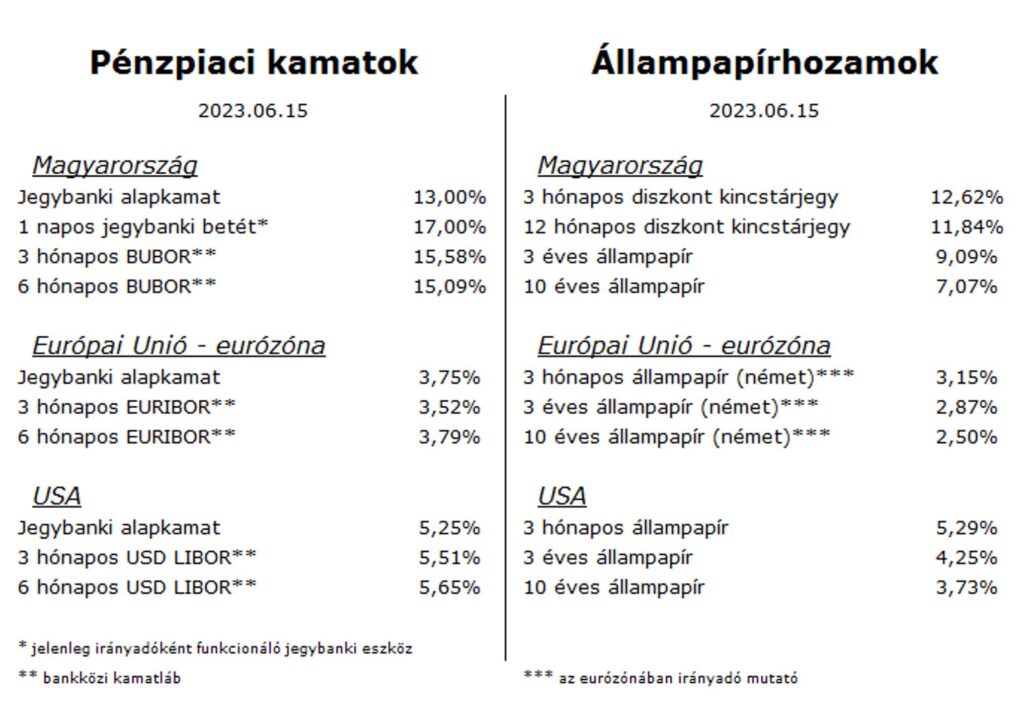

Magyarország

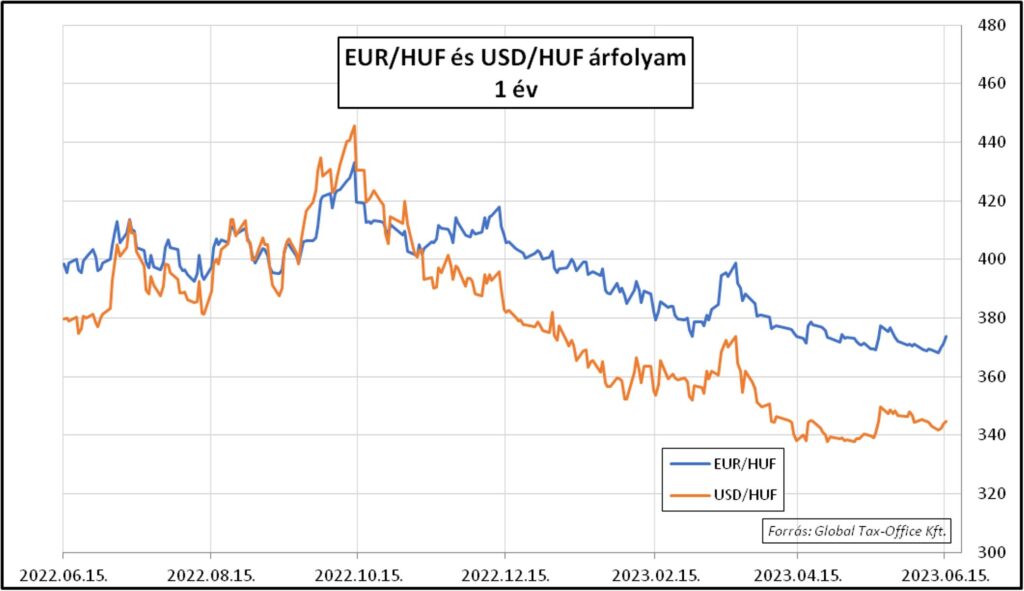

Az EKB kamatdöntés hatására a forint jelentős gyengülést mutatott, csütörtökön nap közben 377 forintig esett az euróval szemben, ezt követően azonban újra erősödni tudott, így nap végére 374 forint közelében járt.

A teljes heti pénzpiaci összefoglalót az Adózóna oldalán olvashatja el.

Previous Post

Previous Post Next Post

Next Post