Heti PénzPiac – 2023.07. hét

A kamatoknak emelkednie kell

Az alábbi összefoglalónk a hét fontosabb pénzpiaci- és gazdasági eseményeit tartalmazza, melyek hatással lehettek és lehetnek a hazai vállalkozások életére.

Magyarország

A héten előzetes GDP adatokat kaptunk a 2022-es évből: a IV. negyedévi gazdasági teljesítményünk 0,4 százalékkal elmaradt az előző negyedévitől, így ezzel kiegészítve a már ismert számokat az éves növekedés 4,6 százalék volt (mivel a negyedéves adat még nem végleges, így az éves sem az, de jelentős módosításra már nem számíthatunk).

A folyó fizetési mérleg adatai azonban bizakodásra adnak okot: a 2022. decemberi érték ugyan még mindig 700 millió EUR hiányt mutatott, de ez már „csak” fele akkora, mint az őszi hónapok deficitjei voltak. A javulás egyik fő oka az északi félteke kedvező téli időjárása miatt lecsökkent világpiaci energiaárszint volt (az európai földgáz árjegyzése már csak hatoda a nyár végi szintnek – tehát jóval olcsóbban importálunk, mint néhány hónappal ezelőtt), másrészt a magyar lakosság is jelentősen visszafogta az energiafogyasztását (tehát mennyiségben is kevesebbet kellett beszereznünk külföldről).

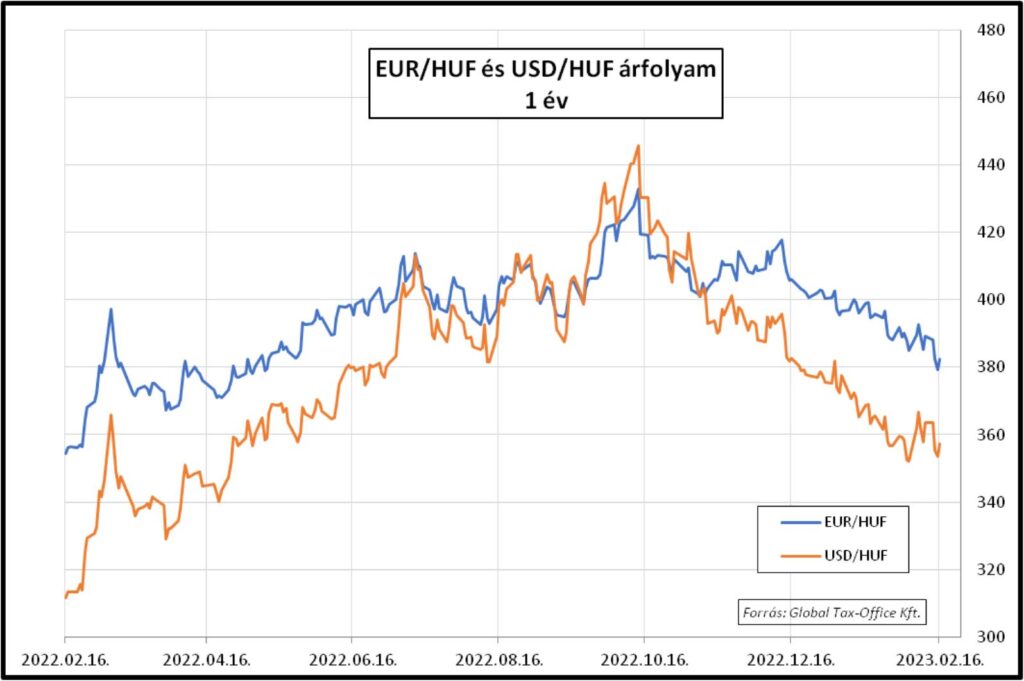

A forint a héten jól teljesített: az euróval szembeni árfolyam 377 alatt is megfordult, míg az amerikai dollárért már csak 351-et kellett fizetni a hét közepén (aztán korrigált mindkét jegyzés, lásd a lenti grafikonon). A hazai deviza erejét egyelőre azzal magyarázhatjuk, hogy a világszinten is extramagas effektív kamatszint „teszi a dolgát”: leköti a pénzpiac fölös likviditását, és jelentős mennyiségű „forró” pénzt vonz ide a világ minden tájáról (ez viszont igen sokba kerül Magyarországnak).

A kamatszinttel kapcsolatos piaci várakozások azt mutatják, hogy 2023. július környékére 15 százalékra, 2023. decemberre 11 százalékra csökkenhet a jelenleg még 18 százalékos effektív kamatszint. Mindenesetre az állampapírpiacon nem érződött ez az optimizmus, a hozamok az éven túli szegmensben minden lejáraton nőttek (lásd a lenti táblázat).

Eurózóna – Európai Unió

Az Eurózóna legfrissebb, 2022. IV. negyedévi GDP adata szerint sikerült 0,1 százalék mértékű növekedést produkálni az előző negyedévhez képest, ezzel a 2022. évi gazdasági növekedés mértéke 1,9 százalék lett. 2023-ra ennél kisebb, de még így is pozitív konjunktúraadatot várnak az elemzők.

A munkaerőpiac a legszebb arcát mutatta 2022-ben (az év egészét vizsgálva): 1,5 százalékkal nőtt a foglalkoztatottság az eurót használó országokban, a munkanélküliségi ráták szinte mindenhol rég nem látott kedvező szintekre csökkentek (néhol már munkaerőhiány alakult ki, bár az elmúlt hónapokban ebben fordulat látszott kibontakozni).

Az európai jegybankárok továbbra is a monetáris szigorítást helyezik előtérbe, mert az infláció egyelőre nem csökken olyan ütemben, ami bizakodásra – és „lazaságra” – adhatna okot. A legutóbbi kamatdöntést követően már előrevetítették a márciusban esedékes kamatemelés 0,5 százalékos mértékét (3,5 százalékra), de az azutáni lépés(ek) már nem ennyire egyértelmű(ek). Mindenesetre az aktuális piaci konszenzus az euro alapkamat tetőzéssel kapcsolatban 3,5–3,75 százalék körüli.

A teljes heti pénzpiaci összefoglalót az Adózóna oldalán olvashatja el.

Previous Post

Previous Post Next Post

Next Post