2023. 45. HÉT – HETI PÉNZPIAC – VÁLTOZÓ VILÁG

A „csodálatos évtized” – így is jellemezhetnénk a 2010-es éveket a globális világban. A 2008–2009-es pénzügyi válságból kilábalva főnixmadárként támadtak fel a gazdaságok. Ehhez segítséget nyújtott a jegybankok együttműködése, mely általában az „ultra laza” monetáris kondíciók bevezetését és hosszú időn keresztüli fenntartását jelentette.

Ez minden piaci szereplőnek (lakosság, vállalatok, kormányzat) megfelelő és kényelmes környezetet jelentett egészen addig, amíg 2021. év második felében az infláció szelleme elő nem bújt a palackból szerte a világon.

A megnövekedett fogyasztói árnyomást kezdetben átmenetinek vélték a jegybanki vezetők, amit most már így utólag téves diagnózisnak minősíthetünk.

Az elmúlt másfél évben minden idők egyik legerőteljesebb monetáris szigorítási ciklusát láthattuk tengeren innen és túl. A kamatok emelése a nulla százalékos szint közeléből indult: Európában több mint 4 százalékkal, az USA-ban pedig több mint 5 százalékkal növelték az irányadó rátákat. Ezt likviditáscsökkentő (egyre kevesebb pénz forog a bankrendszerben) lépésekkel is megtámogatták, hogy hatásosabb legyen.

A magasabb kamatok első ránézésre könnyen leküzdhető problémának tűnnek. Korábban is volt már ilyen, sőt magasabb szinteken is volt a pénz ára. Elég arra gondolni, hogy a ’80-as években 15 százalék felett is járt az USA-ban a kamat- és hozamszint, vagy Magyarországon a ’90-es években a 30 százalékot is meghaladta az állampapírok kuponja. A gazdaságok nőttek és rendben működtek.

A jelenlegi helyzet – és ahogy idáig eljutottunk – azonban merőben más, mint az évtizedekkel ezelőttiek. Az elmúlt években a piaci szereplők az életüket és a napi működésüket a nagyon alacsony kamatkörnyezethez és a „végtelen” banki likviditáshoz igazították.

A drasztikusan megemelkedett kamatok azonban újragondolásra késztetnek mindenkit. A kormányok többsége az elmúlt évek féktelen költekezése miatt soha nem látott adósságszinteket ért el. Ezeknek a finanszírozási költsége a 2022-es évig gyakorlatilag nagyítóval is alig volt látható. A megváltozott piaci környezetben azonban a lejáró államkötvények és hitelek megújítása már a megnövekedett szinteken lesz lehetséges. Így a költségvetési kamatkiadások sokszorosára duzzadnak a korábbi évekének, ami változatlan vagy kismértékben növekvő bevételi oldal mellett jelentős elvonási többletet jelent majd. A politikusi válaszok erre ezek lehetnek: adókat emelnek, kiadáscsökkentést hajtanak végre, vagy elszalad a költségvetési hiány. Ez utóbbi pedig azt jelenti, hogy tovább nő az államadósság, ezzel együtt pedig a finanszírozási igény is. Ha számos ország kormánya lép erre az útra, akkor a hozamszintek tartósan a jelenlegiek közelében vagy még magasabban lesznek.

Ez viszont a lakossági és vállalati hitelfelvételeket is nagymértékben befolyásolja. A nemfizető hitelek aránya globális szinten történelmi mélypont közelében volt az elmúlt években, és ott van még most is. Az azonban meghatározó tényező, hogy milyen kamatterhek mellett lehetett ezt elérni. Akik nemrég adósodtak el, az alacsony és könnyen kifizethető kamatokkal számoltak. Számos olyan vállalkozás is kapott hitelt, akik a normálisnak mondható finanszírozási kondíciók mellett nem lennének életképesek. A lakossági hitelek jó minőségét pedig egyelőre garantálják a korábban fixált alacsony kamatok és a globálisan is történelmi mélyponton álló munkanélküliség. Ez az „áldott” állapot azonban várhatóan nem fog sokáig kitartani – főként, hogy pont a jegybankok akarják azt megszüntetni. Rájöttek arra, hogy amit korábban csodaszerként tálaltak (nulla százalék kamat plusz „pénznyomtatás”), valójában függőséget okozó „stimulátor”.

A magas kamatok a jegybankokra is negatívan hatnak. A korábban kihelyezett kedvezményes hiteleik mögött alacsony kamatozású finanszírozási forrás állt, ami a hirtelen megugrott kamatszint miatt jelentősen megdrágult. A kiadott hiteleken beszedett kamat azonban változatlan maradt, így a veszteség mértéke esetenként történelmi lehet. Attól viszont nem kell tartani, hogy egy ország központi bankja csődbe menne, hiszen ő a legvégső hitelező és a saját pénz kibocsátója is.

Magyarország

A héten itthon több meghatározó gazdasági adat is napvilágot látott:

- Az ipari termelési érték szeptemberben 7,3 százalékkal volt alacsonyabb az egy évvel korábbinál.

- A kiskereskedelmi forgalom szeptemberben még nem tudott emelkedő pályára állni, 7,3 százalékos volt az éves csökkenés mértéke.

- A központi költségvetés októberben jelentős deficitet mutatott, amivel az októberig kumulált összeg már meghaladta a korábbi éves célértéket.

- A szeptemberi külkereskedelmi egyenleg viszont kiváló, 1,3 Mrd EUR értékű többlet teljesítményt produkált.

- Az októberi infláció 9,9 százalékos éves szintje pedig szépen illik az elmúlt hónapok kedvező trendjébe.

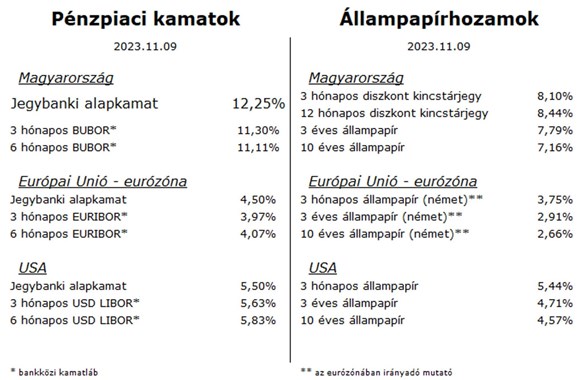

- A vártnál kedvezőbb külkereskedelmi folyamatok és az egyre szelídülő infláció enyhítik a nyomást a forinton, így várhatóan az év végéig hátralévő két MNB kamatdöntés az utolsóhoz hasonló 0,75 százalékos csökkentés lehet.

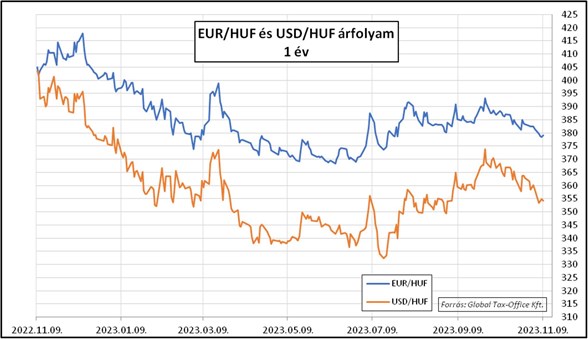

- A forint ereje kitartott a héten is, megérintette a 378-as szintet az euróval szemben.

- Az állampapírhozamok csökkentek, főként az éven túli lejárati tartományban.

Európai Unió – Eurózóna

A héten felemás képet mutató adatok érkeztek:

- A közeljövőre vonatkozó várakozásokat tükröző szolgáltató szektor- és összesített menedzser indexek októberben a vártnak megfelelően enyhe javulást mutatnak, míg az építőiparban további zsugorodásra lehet számítani.

- A német ipari termelés szeptemberben 1,4 százalékkal csökkent az előző hónaphoz képest.

- Az eurózónában a termelői árak éves szinten 12,4 (!) százalékkal lettek alacsonyabbak – ez segíti az infláció további mérséklődését.

- A kiskereskedelmi forgalom havi és éves szinten is csökkent az eurót használó országokban.

- Mindezek azt támasztják alá, hogy a további kamatemelésnek nem sok esélye van. A csökkentésre pedig akkor lesz lehetőség, ha az infláció a jelenlegi 3 százalékról tovább süllyed, és tartósan a 2 százalék körüli célszintre áll be. A jegybankárok erre a helyzetre egy év múlva számítanak.

- A héten kiegyenlített volt a dollár és az euró párharca, a keresztárfolyam 1,066 – 1,075 között mozgott.

USA

A heti adatok alapján a gazdasági konjunktúra továbbra is erős, bár egyenetlenül oszlik el az egyes szektorok között.

A munkaerőpiacról érkező jelzések viszont azt mutatják, hogy nagyon lassan ugyan, de enyhül a feszítettség. A vártnál kevesebb új munkahely keletkezett októberben, viszont a munkanélküli kérelmek száma a konszenzusnak megfelelő volt. Pozitív jel, hogy a munkaerőköltség a várt alatt nőtt.

Egy héttel korábban a Fed elnöke tett egy kijelentést a gazdaság állapotával kapcsolatban, ami utólag nézve kissé elhamarkodott volt. A piac ugyanis annak nyomán hirtelen azt kezdte el árazni, hogy hamarosan elindul a kamatcsökkentési ciklus. Mivel azonban erről még szó nincs, így ezt a héten egy újabb nyilatkozattal korrigálta a monetáris vezető – tehát egyelőre marad a

A teljes heti pénzpiaci összefoglalót az Adózóna oldalán olvashatja el.

Previous Post

Previous Post Next Post

Next Post