2024. 6. hét – Heti Pénzpiac – Inflációs emlékek

A fejlett világban lassan a jegybankok által elvárt szintre csökken az infláció üteme. A monetáris irányítók mégis vonakodnak elindítani a kamatcsökkentési ciklust. Több indokot is felhoznak a miértre, de a legfőbb ezek közül a történelmi tapasztalatokra utal vissza. A túl korán megkezdett enyhítések később erőteljes beavatkozást tettek szükségessé.

Az elmúlt évek inflációs periódusát az USA-ban számos elemző az 1970-es évekkel állítja párhuzamba. És valóban, a két időszakban (1973-1976 és 2021-2024) felrajzolható pálya gyakorlatilag teljesen fedi egymást – legalábbis az első hullámban. Azt látják a jegybankárok, hogy mindkét esetben valamilyen külső sokk indította be a fogyasztói árak jelentős emelkedését.

Az 50 évvel ezelőtti kiváltó ok az első olajárrobbanás volt. Az addig igen olcsó fekete arany rövid idő alatt négyszeresére drágult a világpiacon, ami valóban dermesztő nagyságrendet jelentett. Az energiahordozók áremelkedése végiggyűrűzött minden ország minden termékén és szolgáltatásán. Az infláció így nemcsak Amerikában, hanem Európa nyugati felén is hamar több évtizedes magasságba szárnyalt. A központi bankok jelentős kamatemeléseket eszközöltek (a Fed 13 százalékig, míg a német Bundesbank 14 százalékig), majd amikor enyhülni kezdett a fogyasztói árnyomás, akkor az irányadó ráták jelentős csökkentésével reagáltak.

A fogyasztói árak ilyen gyors megugrása főként Németország számára volt ijesztő: az első világháborút követően őket sújtotta a világtörténelem egyik legpusztítóbb hiperinflációja. Ez az emlék generációkon átívelve ívódott be az emlékezetükbe.

A jelenlegi fogyasztói áremelkedési trend 2021-ben indult, amikor a globális gazdaságot még a pandémia okán elrendelt lezárások láncolták le. Az állami stimulosoknak és támogatásoknak köszönhetően viszont a lakosságnál jelentős megtakarítások, ha úgy tetszik fölös pénzek kezdtek felhalmozódni. Eltérő mértékben ugyan, de ez az egész világra jellemző volt. Az USA-ban viszont minden korábbinál nagyobb juttatásokat kaptak az állampolgárok, aminek döntő többségét el is költötték az elmúlt két évben.

2021-2022-ben tehát egyszerre jelentkezett a kínálati szűkösség (lezárt gazdaságok, elszakadó ellátási láncok, ezek nyomán termékhiányok és szállítási késések) és a keresleti többlet. Ezt a helyzetet tette még bonyolultabbá a tőlünk keletre kirobbant háború, és az arra adott európai és amerikai gazdasági-politikai „válaszok”.

Az áremelkedés az USA-ban 2022. év közepén, az eurózónában pedig 2022. év végén tetőzött. Azóta folyamatos a csökkenés, de a kitűzött 2-3 százalékos szinthez közelítve megtorpanás látszik. A múltbeli analógiát elemezve a jegybankárok arra a következtetésre jutottak, hogy addig, amíg egy újabb emelkedő hullám összes lehetséges kiváltó okát meg nem szüntetik, addig nem lehet érdemben lazítani a monetáris feltételeken.

A váratlan eseményeket azonban nem lehet kizárni. A ’70-es évek végén egy újabb, a második olajárrobbanás (ezúttal „csak” 2,5-szeres volt a növekedés) rázta meg a világot, mely ismét a magasba lökte az inflációs mutatókat. Ennek leküzdéséhez pedig már 20 százalékot közelítő dollár-kamatlábat, valamint 13 százalékos német márka irányadó rátát kellett bevetni. Drasztikusan szigorodtak mindenhol a finanszírozási feltételek és ez akkor évekre visszavetette a globális konjunkturális teljesítményt.

A jegybankok tehát el akarják kerülni azt a helyzetet, amire aztán erőteljes válaszlépéseket kellene tenniük. Így inkább döntenek azon lehetőség mellett, amely egy alacsonyabb potenciális gazdasági növekedést kínál, de az infláció fellángolásának kicsi az esélye. Így a monetáris enyhítés megkezdését el fogják húzni addig, ameddig csak lehetséges.

Magyarország

A héten publikált hazai gazdasági adatok vegyes képet mutatnak:

A 2023. decemberi külkereskedelmi egyenleg meglepetésre 188 millió EUR deficitet mutatott, és a szintén év végi ipari termelési adatok pedig jelentős, 13,7 százalékos visszaesést jeleztek az egy évvel korábbi értékhez képest.

A kiskereskedelmi forgalom azonban végre érezhető, 1,4 százalékos javulást mutatott Karácsony havában novemberhez viszonyítva.

A központi költségvetés gazdálkodásában 54,4 Mrd Ft többlet alakult ki 2024. év januárjában.

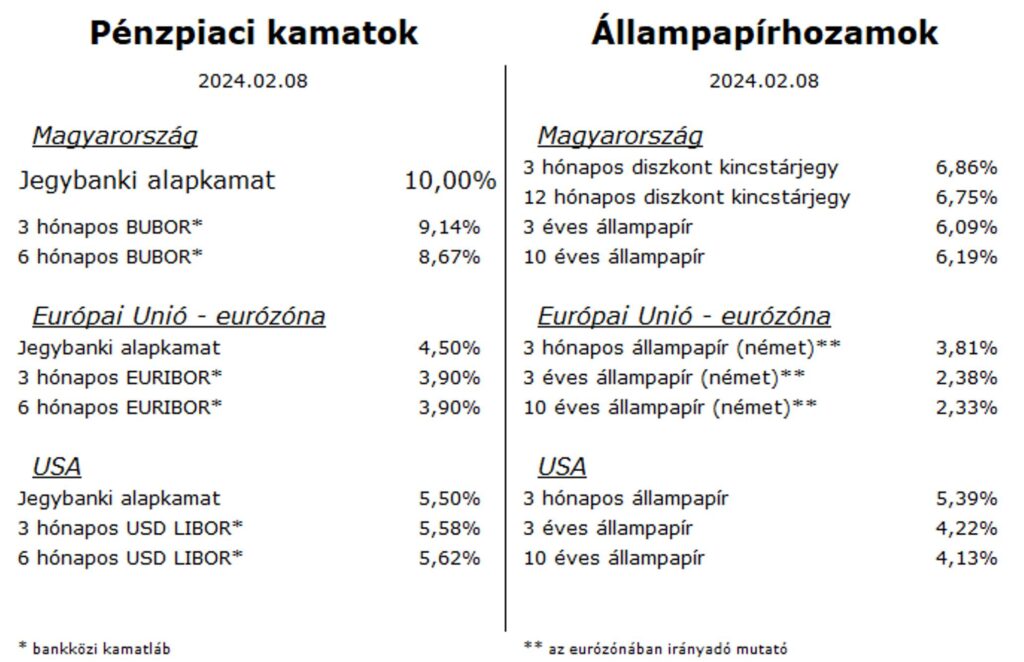

Az infláció eközben zavartalanul folytatta útját a déli irányba, az idei év első hónapjában már csak 3,8 százalékot mértek a statisztikusok.

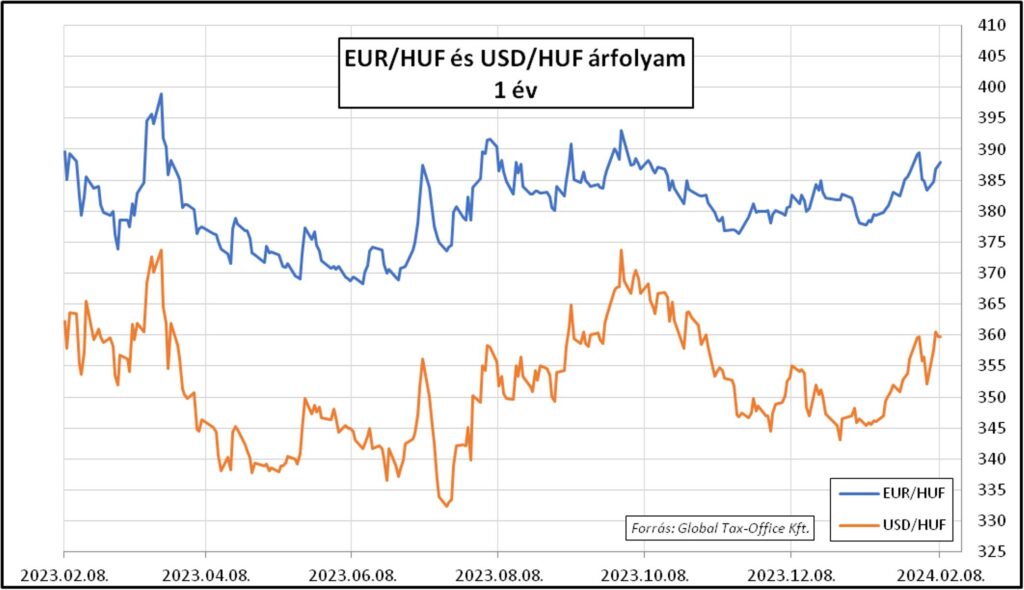

A forint árfolyama megbillent az előző heti kedvező teljesítmény után, 383-ról elrugaszkodva 389-ig emelkedett az euróval szembeni árfolyama. Ebben a gyengélkedésben szerepe lehetett a kilátásba helyezett újabb, hazánk elleni uniós eljárás lehetőségének is.

Európai Unió – eurózóna

A legfrissebb gazdasági mutatók:

A német export és import is csökkent 2023. decemberben, ami meglepte az elemzőket. Emellett csökkent az ipari termelés is ebben a hónapban, ami így már érthetővé teszi a gyenge magyar teljesítményt is.

Az euróövezet összesített kiskereskedelmi adatai további lejtmenetet mutattak az év végén. Még mindig borúsnak látják a közeljövőt az uniós lakossági fogyasztók.

Az EKB vezetői ismét megerősítették, hogy a kamatcsökkentést nem fogják elkapkodni, még akkor sem, ha a gazdaság a gyengélkedés jeleit mutatja. A legfőbb félelmük most az elvárhatónál magasabb bérnövekedési ütem, mely az utóbbi időben meghaladta az inflációt. A jegybankárok szerint az alacsony infláció mellett hasonló mértékű legyen az átlagos munkaerőköltség emelkedése is. Így lehet biztosítani a kiegyensúlyozott fogyasztói árváltozást hosszú távon.

Az óceán túlpartjáról viszont továbbra is kedvező gazdasági adatok érkeztek, így a dollár 1,2 százalékkal, 1,075-ig erősödött a héten az euróval szemben.

USA

A gazdaság továbbra is kedvező formáját mutatja:

A munkaerőpiac ismét feszesebbé vált, ami a bérnövekedési mutatókat is felfelé húzta.

A fogyasztói hangulatindexek lakossági optimizmust tükröznek, ami várhatóan további kiskereskedelmi forgalom-növekedést fog jelenteni a következő hónapokban. A Fed éppen ezeket a mutatókat figyeli a legjobban, így arra lehet számítani, hogy nemcsak a kamatcsökkentések kezdő időpontját fogja kitolni.

A teljes heti pénzpiaci összefoglaló az Adózóna oldalán olvasható.

Ha könyvelői, adószakértői vagy bérszámfejtői segítségre van szüksége, kérjen ajánlatot és megbeszéljük hogyan tudunk együtt dolgozni.

Previous Post

Previous Post Next Post

Next Post