2024. 9. hét – Heti PénzPiac – Biztos lábakon

Számos tanulmány és felmérés bizonyítja, hogy az emberek által egyik leginkább kedvelt és értéktartónak gondolt befektetési forma az ingatlan. A bankok is előszeretettel fogadják el hitelfedezetként a házakat, lakásokat vagy vállalkozásoktól az irodaházakat, raktárakat is.

Az ingatlanok piacán is – mint sok más eszköz esetében – az árak és az érték változása a kereslet-kínálat alakulásától függ.

A vételi oldal erősödik, amikor a pénzeszközökkel rendelkezők bíznak a jövőben, és azt várják, hogy a megvásárolt ingatlan fel fog értékelődni. Ugyanehhez vezet az is, ha egy gazdaságban a kamatszint a semlegeshez képest alacsonyabb szinten van, azaz a megtakarítók azt érzékelik, hogy túl kevés reálkamatot kapnak betéteik vagy kötvényeik után.

Ezt a piaci helyzetet tapasztalhattuk világszerte a 2010-es évek elejétől. A laza és megengedő monetáris politika szinte minden országra jellemző volt. A jegybankok és a kormányok úgy ítélték meg ebben az időszakban, hogy fontosabb a gazdaságok élénkítése, mint az infláció elleni küzdelem. Ugyanis ez utóbbi gyakorlatilag eltűnt a világban az elmúlt évtized közepére. Ennek okai sokrétűek voltak, de a trend tartósnak ígérkezett.

A kamatszint ekkoriban minden fontosabb devizában a nullához közelített. Ezzel azonban nem elégedtek meg a monetáris irányítók, a bankrendszerben rendelkezésre álló pénzmennyiséget is folyamatosan növelték.

Mindezek azt idézték elő, hogy a hitelek is minden szempontból rendkívül olcsóvá váltak, ráadásul szinte végtelen mennyiségben álltak rendelkezésre. Akár magánszemély, akár vállalkozás akart finanszírozáshoz jutni, ennek gyakorlatilag nem volt akadálya.

Ebben az időszakban minden megtakarító és befektető azzal szembesült, hogy nem volt a piacon olyan bankbetét vagy kötvény, amely értékelhető hasznot hozott volna. Így vetődött fel a lehetőség sokak számára, hogy ingatlant vásároljanak a megtakarított pénzvagyonukból. Habár ez a befektetési forma több szempontból is kötöttségekkel és kockázatokkal jár, a reménykedő vevőket egyre jobban meggyőzte a 2010-es évek közepétől kibontakozó ingatlan-felértékelődési trend.

Szinte mindegy volt, hogy milyen típusról beszéltünk, az árak emelkedése általános volt. A tartósan alacsonyan maradó kamatok és a kifogyhatatlan hitelkínálat egymással karöltve erősítették a trendet.

A világjárvány egyik mellékhatása azonban közbeszólt. A rég elfeledett infláció két évvel ezelőtti fellángolása megváltoztatta az éveken keresztül fennálló „idilli” állapotot és folyamatokat.

Annak érdekében, hogy megállítsák és visszaszorítsák az elszabadult fogyasztói áremelkedést, a jegybankok emelni kezdtek a kamatokon és a korábban „nyomtatott” pénzeket is elkezdték kiszívni a bankrendszerből. A hitelek megdrágultak, a betétek is fizettek már kamatot és a kötvényektől is várható volt érdemi bevétel.

Új helyzet állt elő: az időközben jelentős felértékelődésen keresztülment ingatlanpiacon már sokkal óvatosabban keresgéltek és keresgélnek a befektetni vágyók. Olyannyira, hogy a fejlett országok jelentős részében az elmúlt egy évben már csökkentek a lakásárak. A vevők kivárnak, ahogy az eladók is.

A korábbi, nagyon alacsony kamatszint visszatértét nem tartják valószínűnek az elemzők. Ez viszont azt jelentheti, hogy az ingatlanpiacon elért árcsúcsok hosszabb ideig is fennmaradhatnak. A jövőt nem látja senki, a várható stagnálást vagy lejtmenetet csak a múltbeli példák elemzésével sejthetjük. A szakértők szerint, minél tovább lesz magas a kamatszint, annál nagyobb a valószínűsége, hogy az eladói oldal erősödni fog.

Az irodapiacon az előbbieknél sokkal markánsabb változások zajlottak az elmúlt években. A felfutást itt is a 2010-es évtized kedvező gazdasági-pénzügyi környezete segítette. A pandémia hatása ebben a szegmensben viszont drasztikus volt. A gazdasági-társadalmi korlátozások és lezárások nyomán négy éve hirtelen előtérbe került a munkaadók részéről az otthoni munkavégzés lehetőségének biztosítása. A globális járványveszély elmúltával viszont munkavállalói igény lett belőle. A kevesebb bejáró dolgozó miatt az irodaházak kihasználatlansági rátája jelentősen megnőtt, főként a fejlett országokban.

A tulajdonosok általában hitelből építették vagy vásárolták ezeket az ingatlanokat, ezért két oldalról is csapások érik őket. A kamatok határozott emelkedése, valamint a bérlők elmaradása miatt.

Az iparosodott gazdaságok bankjait kihívás elé állítja, hogy a korábbi hitelfelvevők – építő- és vásárló cégek – szorult helyzetbe kerülnek. A pénzügyi intézményekre vonatkozó szabályozások és felügyeleti elvárások azonban az elmúlt években jelentősen szigorodtak, így az érintett országok valószínűleg kezelni tudják majd a kialakult problémákat.

Magyarország

A héten csak a januári termelői árindex éves adatát ismerhettük meg: a 6,8 százalékos csökkenés arra utal, hogy a fogyasztói infláció is visszafogott maradhat a következő hónapokban.

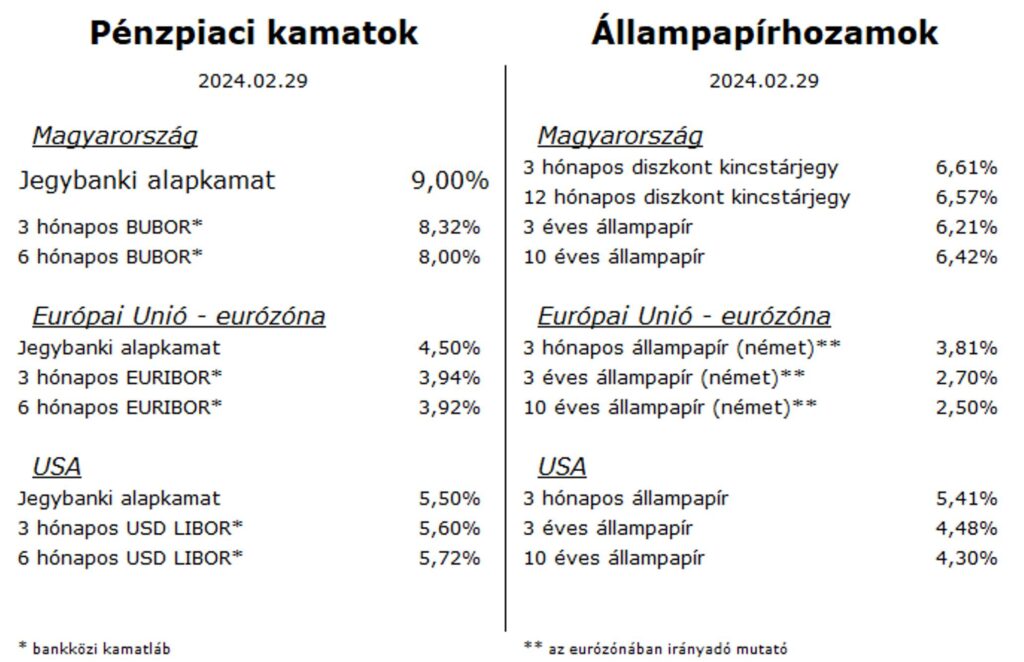

Az MNB a jegybanki alapkamatról határozott kedden: a korábbiaknál nagyobbat, 1 százalékot vágott, így szerdától 9 százalék lett az irányadó mutató. Az előttünk álló hónapok lépéseivel kapcsolatban annyit közöltek a monetáris irányítók, hogy az infláció- és a nemzetközi környezet alakulásának függvényében a 0,75 és az 1 százalékos mérséklések jöhetnek szóba.

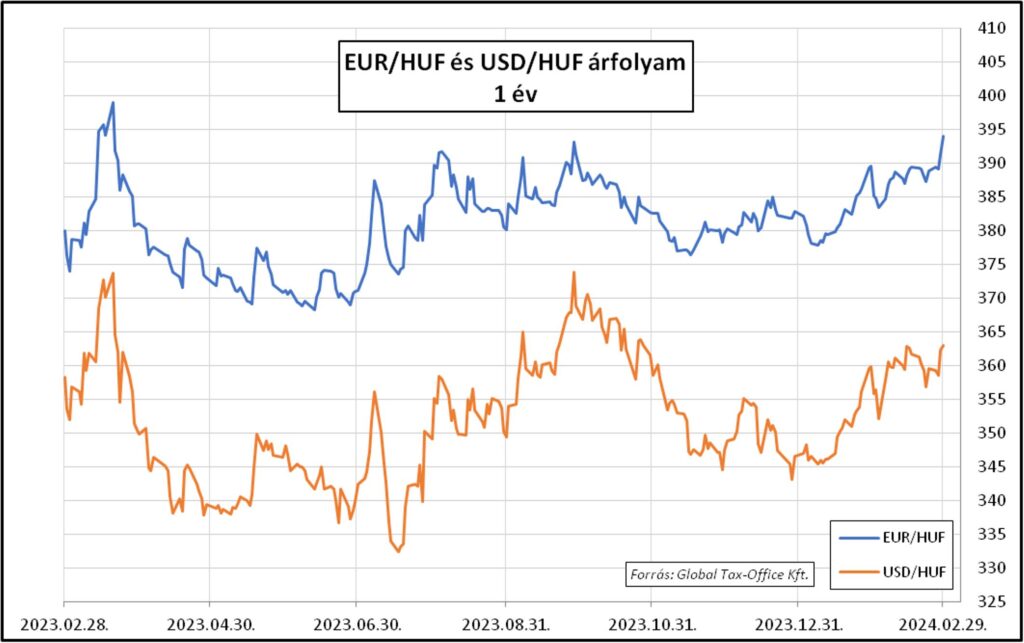

A forint rosszul viselte a vezető devizákkal szemben várhatóan egyre szűkülő kamatkülönbözetet, így az előző héten 389 körül álló euró árfolyam néhány nap alatt 393 fölé ugrott.

Európai Unió – eurózóna

A németországi infláció februárban tovább csökkent az előző hónaphoz képest, már csak 2,5 százalékon áll.

Az euróövezet egészéből azonban inkább kedvezőtlen gazdasági hírek érkeztek:

A vállalkozói és fogyasztói hangulatindexek aktuális értékei azt sugallják, hogy a konjunktúra javulására egyelőre még várnunk kell.

Az eurózóna banki hitelkihelyezéseinek növekedése nem a várt ütemben halad, így ez sem segíti elő a gazdaság erősödését.

Az EKB tisztviselői a héten ismét azt hangsúlyozták nyilatkozataikban, hogy az infláció alakulása megfelelő, bár még nem érte el a célszintet. A bérnövekedés mértékét viszont továbbra is problémásnak látják, így a kamatcsökkentési ciklus megkezdését leghamarabb négy hónap múlva várhatjuk.

Az euró a héten kiegyensúlyozottan mozgott a dollárral szemben, a keresztárfolyam végig 1,08 körüli volt.

USA

Az amerikai gazdaságból kapott heti adatok:

A munkaerőpiac feszessége nem enyhül, az új munkanélküli segély-kérelmek száma továbbra is alacsony.

Az ingatlanpiaci forgalmi adatok gyengék, ami nem is csoda annak fényében, hogy az ingatlanárak továbbra is rekordszinten állnak, miközben a hitelkamatok 23 éves maximumra emelkedtek.

Az inflációs nyomás enyhülésére utaló jeleket láthattunk több gazdasági mutatóban is, miközben a lakossági jövedelmi adatok a fogyasztási kedv folytatódó növekedését vetítik előre.

A teljes heti pénzpiaci összefoglaló az Adózóna oldalán olvasható.

Ha könyvelői, adószakértői vagy bérszámfejtői segítségre van szüksége, kérjen ajánlatot és megbeszéljük hogyan tudunk együtt dolgozni.

Previous Post

Previous Post Next Post

Next Post