CSED, GYED, örökbefogadói díj adókedvezmény

2025.07.01-jén hatályba lép a 2025. évi XVI. törvény a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezményéről.

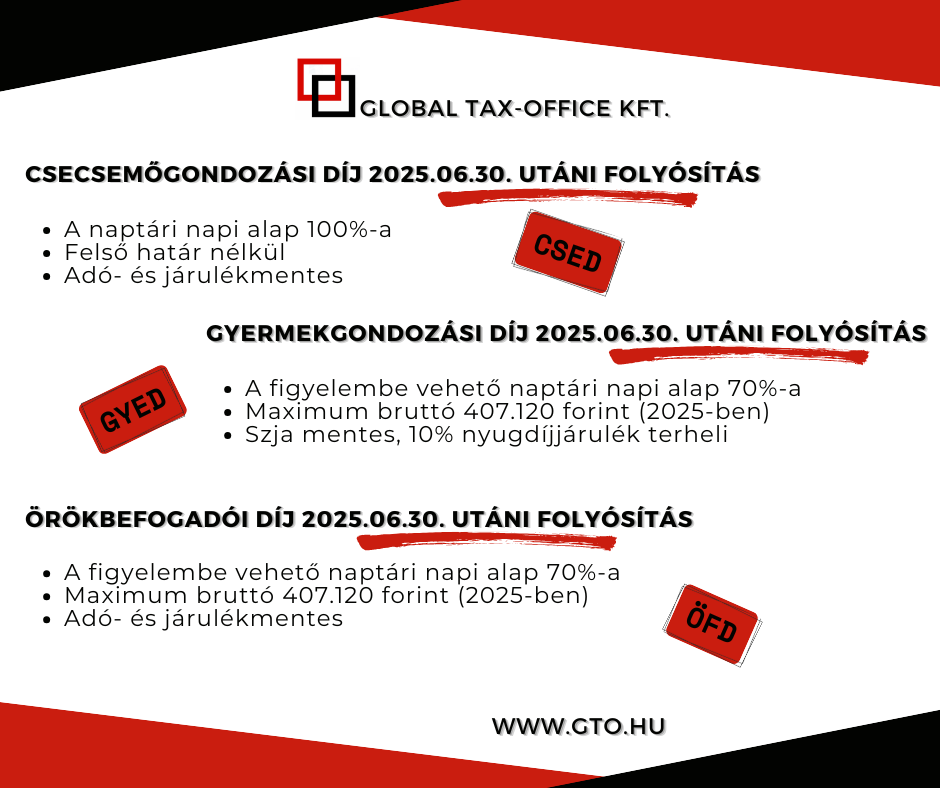

E törvény alapján a 2025.06.30-át követően folyósított csecsemőgondozási díj, gyermekgondozási díj és örökbefogadói díj teljes mértékben szja mentes.

„Tekintettel arra, hogy ezeknek az ellátásoknak a folyósítása a tárgyhót követő hónap 10-éig történik, így a kedvezmény első alkalommal a 2025 júliusában folyósított ellátások tekintetében érvényesíthető, függetlenül attól, hogy az ellátást mely időszakra vonatkozóan folyósítják.” – Olvashatjuk a NAV tájékoztatójában. Ez pedig azt jelenti, hogy a júliusban a számlánkra érkező CSED, GYED és örökbefogadói díj már magasabb összegű lesz, mert nem vonnak belőle személyi jövedelemadót.

A kedvezményt a folyósító szerv, a kifizető automatikusan figyelembe veszi, nem kell hozzá nyilatkozatot leadni.

További jó hír pedig, hogy a kedvezménynek nincs felső határa, sem egyéb korlátja. Amennyiben egy magánszemély egyszerre több ellátásra is jogosult, akkor mindegyik ellátás adómentes lesz. Szintén adómentes akkor is, ha több kifizetőtől is jogosult valaki az ellátásokra.

2025.07.01-től változik első lépcsőben a családi kedvezmények mértéke is! Összefoglalónk itt olvasható.

Nézzük most meg egy picit jobban, mi is az a CSED, GYED és örökbefogadói díj?

CSED – Csecsemőgondozási díj

A CSED az első ellátás, amit gyermek születése esetén jár. Csecsemőgondozási díj a szülési szabadságnak megfelelő időtartamra jár, azaz 168 napig. Legkorábban a szülés várható időpontját megelőző 28. naptól indulhat, de legkésőbb a gyermek születésének napjával. Legtovább pedig a gyermek születését követő 168. napig jár.

Ki jogosult rá?

Az a nő, aki a gyermeke születését megelőző 2 éven belül legalább 365 napig biztosított volt és akinek a gyermeke a biztosítás tartama alatt, vagy a biztosítás megszűnését követő 42 napon belül, vagy a biztosítás megszűnését követő 42 napon túl baleseti táppénz folyósításának az ideje alatt vagy annak megszűnését követő 28 napon belül születik.

Mértéke

A csecsemőgondozási díj a megállapított naptári napi alap 100%-a. Teljesen adó és járulékmentes, tehát a kifizetett összeg egyenlő a megállapított alappal. Maximuma nincs, több kifizető esetében sem.

A MÁK honlapján található összefoglalóból minden további részlet kiderül.

GYED – Gyermekgondozási díj

A GYED a második ellátás, ami gyermek születése kapcsán jár. A CSED, vagy annak megfelelő időtartam lejártát követő naptól indul és a gyermek 2 éves koráig, ikergyermekek esetén 3 éves korukig jár.

Ki jogosult rá?

Jogosult a gyermeket saját háztartásában nevelő

- biztosított szülő, ha a gyermek születését megelőző két éven belül legalább 365 napig biztosított volt,

- csecsemőgondozási díjra jogosult szülő, akinek a biztosítási jogviszonya a CSED folyósítása alatt szűnt meg, feltéve, hogy arra való jogosultsága a biztosítási jogviszony alatt keletkezett és a gyermek születését megelőző két éven belül legalább 365 napig biztosított volt

További „GYED-típusok”, meghatározott jogosultsági feltételek esetén:

- „Diplomás GYED”

- „Nevelőszülői GYED”

- „Nagyszülői GYED”

Mértéke

A figyelembe vehető jövedelem naptári napi átlagának 70%-a. Maximum összege a mindenkori minimálbér kétszeresének 70%, tehát 2025-ben maximum bruttó 407.120 forint.

Ez a felső határ akkor is, ha egy kifizetőtől és akkor is, ha több kifizetőtől jogosult a magánszemély GYED-re. Utóbbi esetben összesen nem lehet több, mint a GYED maximum. Ha valaki több gyermek jogán is jogosult gyermekgondozási díjra, akkor gyermekenként értendő a maximum.

A GYED összege 2025.07.01-től történő folyósítás esetén szja mentes, ezért csak 10% nyugdíjjárulékot vonnak belőle.

A MÁK honlapján található összefoglalóból minden további részlet kiderül.

Örökbefogadói díj

Az örökbefogadói díj a gyermek nevelésbe vételének napjától számított 168. napig jár.

Az örökbefogadói díj folyósítása mellett korlátlan időtartamban végezhető keresőtevékenység.

Kinek jár?

Örökbefogadói díjra jogosult az

- a biztosított,

- aki a második életévét betöltött gyermeket, illetve ikergyermekek esetén a harmadik életévüket betöltött gyermekeket örökbefogadási szándékkal nevelésbe vette feltéve, hogy

- a gyermek nevelésbe vételének napját megelőző két éven belül 365 napon át biztosított volt, és

- a gyermeket a gondozásba vétel időpontját megelőzően nem neveli legalább egy éve folyamatosan saját háztartásában.

Mértéke

Mértékét a GYED-hez hasonlóan kell kiszámolni és megállapítani, a maximum összeg is ugyanúgy vonatkozik rá. . 2025.07.01-től történő folyósítás esetében szja mentes, egyéb adót vagy járulékot sem kell vonni belőle, így a bruttó összeg megegyezik a nettó összeggel.

A MÁK honlapján található összefoglalóból minden további részlet kiderül.

Previous Post

Previous Post Next Post

Next Post