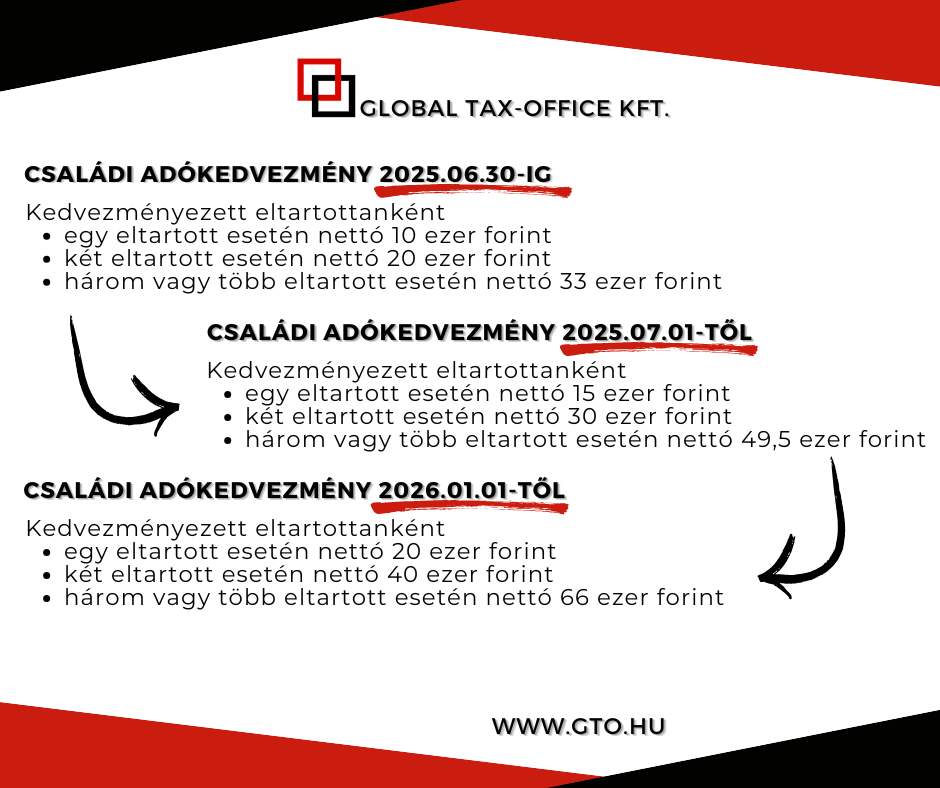

Családi adókedvezmény 2025

2025.07.01-től emelkedik első lépcsőben a családi adókedvezmény mértéke.

Összegszerűen ez azt jelenti, hogy 2025.07.01-től kedvezményezett eltartottanként havonta

- ha egy eltartott van a családban, 15 ezer forint,

- ha két eltartott van a családban, 30 ezer forint,

- ha három vagy több eltartott van a családban, 49,5 ezer forint nettó kedvezmény áll a családok rendelkezésére.

Mi a teendő a nyilatkozatokkal?

- Azoknak a munkavállalóknak, akik úgy adták le az adóelőleg nyilatkozatot év elején, hogy az 5. pontban a gyermekek számát adták meg, nincs most teendőjük.

- Azoknak azonban, akik összegszerűen adták meg, hogy mennyi kedvezményt kívánnak igénybe venni, muszáj új nyilatkozatot leadniuk, hiszen ettől a munkáltató nem térhet el önkényesen.

- Ha valaki nem ad le új nyilatkozatot és emiatt az év elején beállított mértékben kapja a kedvezményt, majd az adóbevallásban fogja tudni korrigálni az elmaradt érvényesítést.

Ahhoz, hogy a munkáltató be tudja állítani és alkalmazni tudja az új nyilatkozatokat, érdemes azokat még június 25. előtt leadni, de előfordulhat, hogy egy-egy munkáltató még ennél is hamarabb kéri.

Mennyi kedvezményt tudok igénybe venni?

A családi adókedvezmény mértéke alapvetően bruttó összegként van meghatározva. Persze ez nettósítva van, mert a köznyelvben arról szoktak beszélni, hogy mennyivel több marad az ember pénztárcájában, nem pedig arról, hogy mennyivel kevesebb összeg után fizet adót.

Ahhoz viszont, hogy ki tudjuk számolni, mennyi bruttó jövedelemig tudjuk érvényesíteni a kedvezményt, a bruttó összegekkel kell számolnunk.

Vegyünk példaképpen egy két gyermekes családot, ahol mind a két gyermek kedvezményezett eltartott. Édesanya veszi igénybe a kedvezményt, a bruttó fizetése 450.000 forint.

Két kedvezményezett gyermekre járó kedvezmény mértéke 2025.07.01-től 2×200.000 forint, azaz 400.000 forint.

Édesanya a 450.000 forintos bruttó fizetése után 400.000 forintig tehát nem fizet személyi jövedelemadót. Ez azt jelenti, hogy 67.500 forint szja helyett (450.000 x 15%) ő csak 7.500 forintot fog fizetni (50.000 x 15%).

Nézzük meg ugyanezt az édesanyát abban az esetben, ha részmunkaidőben dolgozik, mondjuk 4 órában és 225.000 forint a bruttó fizetése. A két gyermek utáni adókedvezmény miatt egyáltalán nem fizet személyi jövedelemadót. Még mindig marad 400.000-225.000= 175.000 forint kihasználatlan kedvezménye. Ez sem fog elveszni, mert járulékkedvezmény formájában lehet érvényesíteni a következőképpen: 175.000 x 15% =26.250 forint kedvezményt tud érvényesíteni a társadalombiztosítási járulék terhére. Nézzük meg, mennyi tbj-t kell fizetnie a bruttó fizetése után: 225.000 x 18,5% =41.625 Ft. Ebből érvényesítjük a kedvezményt: 41.625 – 26.250 = 15.375 forint társadalombiztosítási járulékot fog fizetni és eképpen teljes mértékben kihasználta a családi adókedvezményt.

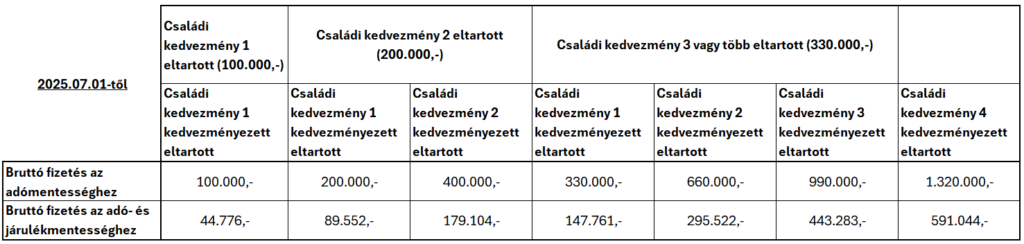

Mekkora jövedelem szükséges?

Az alábbi táblázatban összefoglalva látható, hogy eltartottak és kedvezményezett eltartottak számától függően mekkora bruttó fizetés szükséges egyrészt a teljes szja mentességhez, másrészt a teljes adó- és járulékmentességhez. Tehát ahhoz, hogy se szja-t, se tbj-t ne „kelljen” fizetni a munkabérből, a bruttó legyen egyenlő a nettó kifizetéssel.

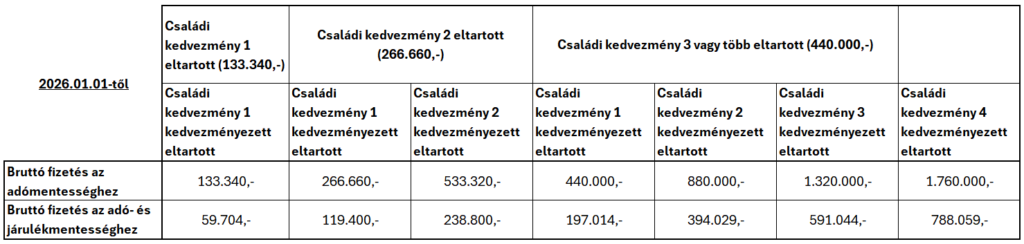

2026.01.01-től ezek az összegek ismét emelkedni fognak, mely értékekhez szintén készítettünk egy táblázatot:

Közös érvényesítés, megosztás?

Sokan tévesen ismerik és használják ezt a két fogalmat a családi kedvezménnyel kapcsolatban. Ahogy az a NAV honlapján olvasható:

„Ha a házastársak úgy döntenek, hogy a kedvezmény teljes összegét csak egyikük érvényesíti az összevonás alá eső jövedelmére, akkor ez is a családi kedvezmény közös érvényesítését jelenti, hiszen mindketten érvényesíthetnék a kedvezményt, de úgy döntöttek, hogy azt csak egyikük veszi igénybe.”

A köznyelv inkább úgy gondol a közös szóra, minthogy közösen, tehát a párom is és én is veszünk belőle igénybe. Azonban, ha csak egy ember veszi igénybe, akkor az már egyedüli érvényesítés lenne. Nos, ez sajnos ebben a formában téves. Kisebbik gond, hogy a magánszemélyek így gondolkodnak. Az már nagyobb, hogy a munkáltatók ebben támogatják is őket. A havi ’08-as járulékbevallásban, majd az éves adóbevallásban is téves adatok mennek be ezáltal és könnyen előfordulhat az is, hogy az adóbevallás visszafizetendő összeget mutat a téves kedvezmény igénybevétel miatt. Ha év közben az adatok helyesen mennek be a NAV-hoz, akkor ez nem fordulhat elő.

Talán könnyebb onnan megközelíteni, hogy ki az, aki egyedül veszi igénybe a kedvezményt?

Csakis az, akinek nincs a kedvezményre jogosult élettársa, házastársa.

Ki az eltartott és ki a kedvezményezett eltartott?

Az eltartottak száma befolyásolja azt, hogy melyik összeggel kell szoroznunk a „gyermekek számát”. Eltartott minden gyermek, aki a családi pótlék számításánál figyelembe vehető.

Tehát eltartott

- az a gyermek, aki az igénylő háztartásában él és

- rá tekintettel a szülő, nevelőszülő, gyám családi pótlékra jogosult,

- aki közoktatási intézmény tanulója vagy felsőoktatási intézményben első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy első egységes osztatlan képzésben részt vevő hallgató és rendszeres jövedelemmel nem rendelkezik,

- aki saját jogán jogosult az ellátásra (kivéve, aki a szülői házat elhagyta),

- aki fogyatékos és szociális intézményi ellátásban részesül, feltéve, hogy őt a gyámhivatal nem vette átmeneti vagy tartós nevelésbe és a családi pótlékot igénylő vele kapcsolatot tart fenn.

Kedvezményezett eltartott pedig az, aki után családi pótlék folyósítása történik.

Például:

3 gyermek: 7 éves, 15 éves és 21 éves egyetemista első osztatlan képzésen, akik mind a szülővel egy háztartásban élnek.

A 7 és 15 éves gyermekek még tankötelesek, iskolába járnak, tehát egyértelműen családi pótlék is jár rájuk tekintettel. A 21 éves gyermekre már nem folyósítanak családi pótlékot, hiszen az csak a tankötelezettség megszűnéséig jár (jelenleg 16. életév betöltése), valamint a tankötelezettség megszűnését követően közoktatási intézményben tanulmányokat folytató gyermekre tekintettel annak a tanévnek az utolsó napjáig, melyben a gyermek betölti a 20. életévét. Tehát a 21 éves gyermek bármilyen oktatási intézménybe is jár, már nem folyósítanak rá tekintettel családi pótlékot. Azonban a családi pótlék összegének megállapításánál a létszámba figyelembe vehető, mert első osztatlan képzésén vesz részt és rendszeres jövedelemmel nem rendelkezik.

Esetükben az eltartottak száma 3, kedvezményezett eltartottak száma 2.

2025.07.01-től tehát a 3 vagy több eltartottra vonatkozó összeget kell szoroznunk a kedvezményezett eltartottak számával, azaz 330.000×2= 660.000 forint családi kedvezményre jogosultak a szülők.

Previous Post

Previous Post Next Post

Next Post