2023. 48. hét – Heti Pénzpiac – Enyhülésre várva

A kellemes nyár után hosszú, szokatlanul enyhe őszben volt részünk idén. Az időjárási statisztikák szerint globálisan az egyik legmelegebb októbert kaptuk, amit valaha mértek. Azon lehet vitatkozni, hogy jót tesz-e a természetnek a korábbiaknál sokkal enyhébb hőmérséklet ilyenkor, az embereknek azonban valószínűleg igen. Ezért is esett rosszul, hogy nemrég megérkezett a tél, ahogy illik, hóval és faggyal. Ilyenkor magasabbra tekerjük a fűtéskapcsolót otthon és az irodában is, amikor pedig kimegyünk a szabadba, rétegesen felöltözünk, védekezünk a hideg ellen. Azt érezzük, hogy ilyenkor korlátozottabbak a lehetőségeink, a hideg és szürke nappalok elrontják a kedvünket, sötétebbnek látjuk a jövőt is.

A gazdaság szereplői hasonlóképpen élik meg azt, hogy a sokáig nagyon kedvező pénzügyi kondíciók hirtelen szigorodni kezdtek. A jegybankok által hosszú ideig ultra alacsonyan tartott kamatszintek és a végtelennek tűnő likviditási utánpótlás mindenkinek nagyon kényelmes helyzetet teremtett. A 2010-es években szinte minden országban két kézzel szórták a hiteleket a bankok, nagyon ritka volt, hogy valaki nem jutott nagyon olcsó finanszírozáshoz. Az akkori jelen szép volt, a jövőkép pedig a rózsaszín szemüvegen keresztül szintén.

Lehetett nagyokat álmodni, mert a lehetőségek megvalósítását nem korlátozták a monetáris hatóságok. Sőt, a lent tartott kamatokkal és rengeteg szabad pénzzel ösztönöztek mindenkit: fektessen be, vegyen fel hitelt, vásároljon ingatlant és nem utolsósorban növelje a fogyasztását, vásároljon. Szinte minden gazdasági szegmens jól teljesített a világ országaiban az elmúlt évtizedben.

Az infláció nem zavart senkit abban az időben, mert gyakorlatilag alig létezett.

A problémát inkább az jelentette a jegybankárok számára, hogy túl alacsony volt a pénzromlás üteme. A gazdaság hatékony és fenntartható növekedéséhez azonban szükség van egy visszafogott, optimális mértékű inflációra. Ezt célszintként határozzák meg a központi bankok (mindegyik más értéket), aminek elérése érdekében alkalmazzák a monetáris eszköztárukat.

Tehát, ha a kitűzött értéket tartósan alulmúlja a fogyasztói árnövekedés, akkor laza pénzügyi feltételeket biztosítanak a gazdaság számára. Ellenben, ha túl erős az inflációs nyomás, akkor szigorítanak: emelik a kamatokat és csökkentik a pénzügyi rendszer likviditását, vagyis az elérhető hitelek mennyiségét.

A jelenlegi pénzügyi-gazdasági környezetben úgy érezhetik magukat a gazdaságok szereplői, mint amikor a hosszú nyár és az igen enyhe ősz után hirtelen beköszönt a fogvacogtató tél. A kamatok az elmúlt másfél évben rekordgyorsasággal évtizedes magasságba emelkedtek és drasztikusan visszaesett az újonnan nyújtott hitelek mennyisége. Hazánkban és a nagyvilágban szinte mindenütt.

A jövőkép megváltozott, és ez főként a fejlett gazdaságokban érhető tetten.

A lakosság és a vállalkozások is óvatosan tekintenek előre, a korábbi féktelen optimizmust felváltotta a józan gondolkodás. Mindenki védekezik a szigorú monetáris kondíciók és a gyenge gazdasági kilátások ellen. A megdrágult hiteleiktől igyekeznek szabadulni az adósok, és újakat sem feltétlenül vesznek fel, mert túl sokba kerül. A korábbiakhoz képest erős visszafogottság jellemzi a vállalati- és a lakossági beruházásokat is.

Ez a hangulat addig valószínűleg nem fog érdemben javulni, amíg a szigorú jegybankok meg nem enyhülnek végre, és felolvadhatnak a lefagyott gazdasági csatornák. Ez pedig a kamatok csökkentésével indulhat meg, amit akkor fognak meglépni a monetáris hatóságok, amikor végre tartós győzelmet hirdethetnek az infláció felett.

Azt azonban figyelembe kell venni, hogy a tartósságon van a hangsúly. Ez annyit tesz, hogy hiába süllyedne a közeljövőben a célszintek közelébe, vagy az alá a pénzromlás üteme, a központi bankok azt is figyelik, hogy ez fenntartható folyamatok eredményeképpen történik-e. Ennek érdekében a pénzrendszer likviditását a korábbiaknál szorosabbra fogják venni, és a gazdaság minden szeletét vizsgálják majd. Amíg azt látják, hogy vannak olyan szegmensek, amelyek „túl erősek”, addig nem fognak jelentősen lazítani a pénzügyi kondíciókon. Tehát, ha nem is kell számítanunk további kamatemelésekre, azért még a csökkentési ciklus indulására, azaz az enyhülésre várnunk kell jó néhány hónapot.

Magyarország

A KSH által publikált adatok szerint 2023. III. negyedévben 12,1 százalékkal csökkentek éves szinten a hazai beruházások, ezen belül a feldolgozóipari kapacitások azonban 6,3 százalékkal bővültek.

Az októberi termelői árindex 6,6 százalékkal mutatott alacsonyabb értéket az egy évvel korábbinál. Ez jó jel a hazai infláció további várható alakulása szempontjából.

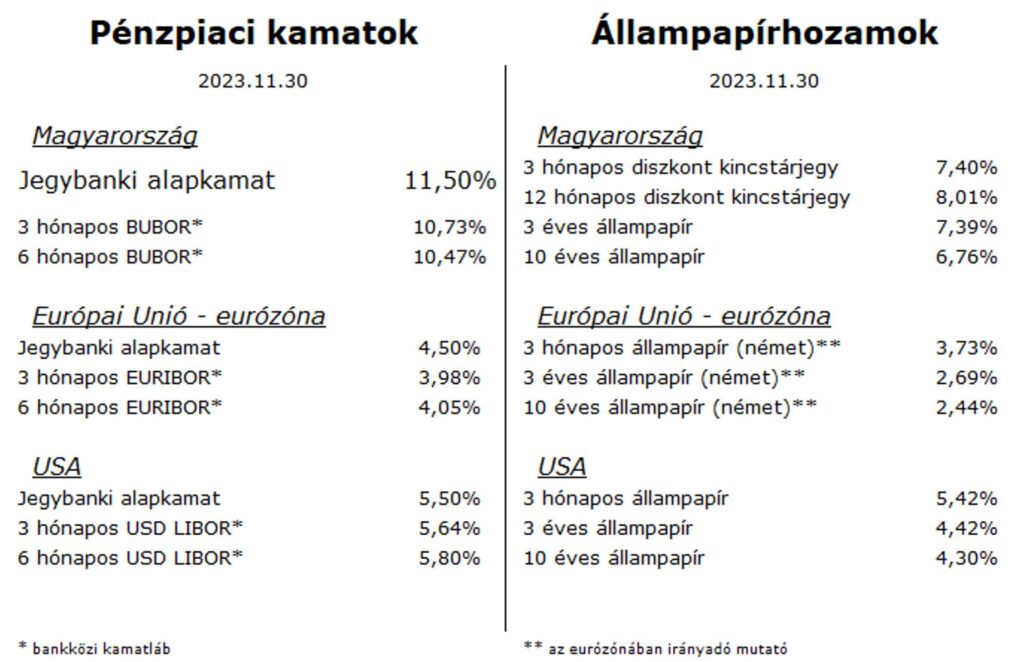

Az állampapírpiac jól teljesített a héten, a hosszabb futamidők csökkenő hozamai másfél éves minimumokhoz közelítenek.

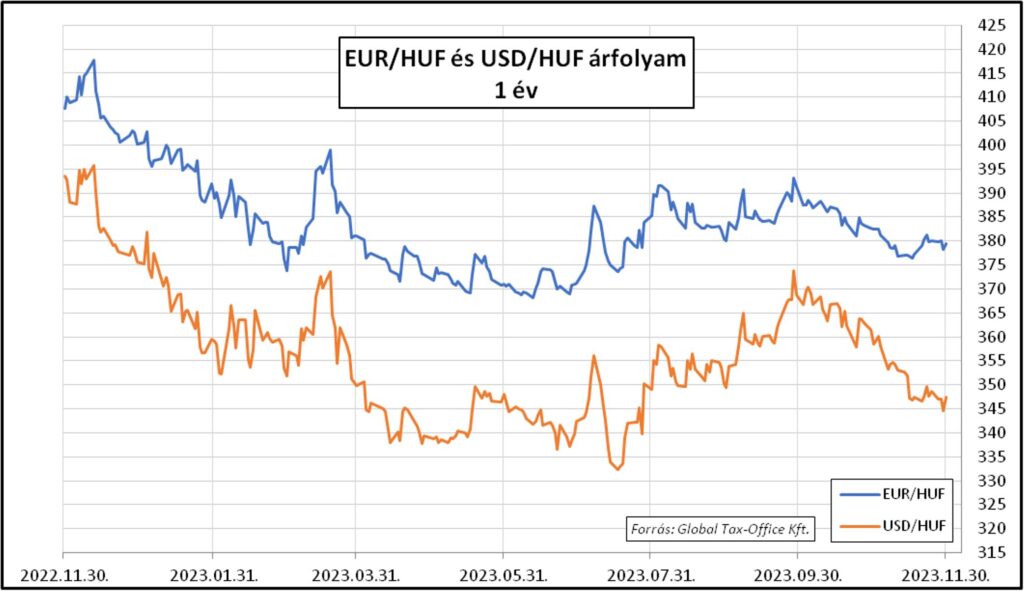

A forint árfolyama az elmúlt napokban a 377–380-as sávban mozgott az euróval szemben.

Európai Unió – Eurózóna

A héten inkább a kedvező gazdasági adatok voltak túlsúlyban.

A gazdasági bizalmi indexek javultak a korábbiakhoz képest, ami enyhe előretekintő optimizmust jelez a vállalkozások részéről.

Javultak a fogyasztói várakozások is, ami összhangban van a német kiskereskedelmi forgalom váratlan októberi növekedésével.

Az euróövezeti infláció novemberben tovább mérséklődött, már csak 2,4 százalékot mutat az éves érték. Ennek nyomán felerősödtek a várakozások a piacon a közeljövőbeli kamatvágással kapcsolatban.

Az EKB elnöke heti beszédében azonban annak a meggyőződésének adott hangot, hogy korai még az enyhítési ciklus megkezdéséről beszélni. Inkább annak lehetőségét vetette fel, hogy további szigorításra lehet szükség, ami nem kamatemelést fog jelenteni, hanem likviditásszűkítést.

A piac az előbbiek hatására erősíteni kezdte az eurót a dollárral szemben, így hét közben 1,1 felett is járt a keresztárfolyam, aztán a hét második felében a kedvező amerikai adatok a tengerentúli valuta felé billentették a mérleg nyelvét.

USA

A novemberi fogyasztói bizalmi index a várt felett nőtt, miközben a lakossági jövedelmek az előre jelzettnél kevésbé bővültek. Mindezek eredője lehetett, hogy az év legnagyobb bevásárló ünnepén rekordszámú vásárló jelent meg az amerikai áruházakban, a költekezés mégis alig nőtt a korábbi évekhez képest.

A házárak mindenkori rekordra drágultak szeptemberben, amivel párhuzamosan az ingatlanpiac forgalma két évtizedes mélypontra süllyedt.

A héten közölt végleges 2023. III. negyedévi GDP adatok az előzetesnél is nagyobb, 5,2 százalékos bővülésről árulkodtak.

Emellett pedig az inflációs komponensek alakulása azt mutatja, hogy tovább mérséklődött a gazdaságban az árnyomás, bár még mindig jóval a Fed célja feletti.

A munkaerőpiac feszessége nagyon lassan ugyan, de enyhül.

A hosszú állampapírhozamok tovább csökkentek a héten, ami jó eséllyel azt jelzi, hogy az elmúlt hetekben az 5 százalékot közelítő szint már nagyon sok olyan globális befektető (nyugdíjpénztárak, befektetési alapok, állami alapok) figyelmét is felkeltették, akik korábban nem foglalkoztak ezzel a befektetési lehetőséggel. A kereslet most koncentráltan jelentkezett, ez enyhülhet a jövőben.

A teljes heti pénzpiaci összefoglaló az Adózóna oldalán olvasható.

| Ha könyvelői, adószakértői vagy bérszámfejtői segítségre van szüksége, kérjen ajánlatot és megbeszéljük hogyan tudunk együtt dolgozni. |

Previous Post

Previous Post Next Post

Next Post