2023. 43. HÉT – HETI PÉNZPIAC – AMI KÉSIK, NEM MÚLIK?

Miközben várjuk valami bekövetkeztét, sokszor érezhetjük úgy, hogy soha nem jön el, pedig tudjuk, hogy el kell jönnie. Legyen szó egy hosszú aszályos időszak után végre eleredő éltető esőről, vagy amikor egy álmatlan éjszaka végén az ablak felé pillantva meglátjuk a hajnali égbolton az első derengést.

A világ működésének rendje van, még ha módosul is néha, a lényeg ugyanaz marad.

Az előbbi példáknál maradva: tudjuk, hogy az éjszakát a nappal követi, méghozzá pontosan, időben előre jelezhető. Azt is tudjuk – a múltbeli tapasztalatok alapján –, hogy a környékünkön a száraz időjárást esős fogja követni, igaz, ennek időpontját csak becsülni lehet.

A gazdaságban és a pénzpiacokon is hasonlóan történnek az események: a bekövetkezésük biztos, némelyiknek az időpontja is az, másoknak viszont az időintervalluma nagyon tág lehet.

Így állunk most az infláció elleni globális küzdelemmel. A jegybankok az elmúlt másfél évben megtették mindazt, amit a tankönyvek tanítanak: jelentősen szigorítottak a monetáris kondíciókon. A kamatok és a kötvényhozamok szintje ezek hatására elérte a másfél évtizeddel ezelőtti magasságokat, valamint a pénzügyi rendszer likviditását jelentősen csökkentették (ez még továbbra is folyamatban van).

Az „iskolák” szerint ilyen drasztikus lépések eredményeként már jelentős gazdasági lassulásnak (értsd: akár visszaesésnek) kellett volna bekövetkeznie. Ez a jelek szerint egyelőre inkább csak Európa nyugati felét érintette, az Amerikai Egyesült Államokat szinte egyáltalán nem. Pedig a kamatemelés mértéke és a pénzmennyiség csökkentése is jelentősebb volt az USA-ban, mint az euróövezetben.

Mindezek ellenére a tengerentúlon kiváló a gazdaság teljesítménye, a legfrissebb adatok szerint (lásd lejjebb) a GDP növekedése kiugró mértékű volt. Ezt a kedvező mutatót egyértelműen az amerikai lakossági fogyasztás folyamatos és kitartó növekedésének lehet betudni.

A nagy kérdés az, hogy a növekvő kamatok és az egyre nehezedő hitelfeltételek miért nem vetik vissza az emberek költekezését. Erre már többféle válasz is született. Az egyik szerint a kiváló munkaerőpiaci helyzet a kulcs, vagyis a nagyon magas foglalkoztatottsági szint. Amiben lehet is igazság, ugyanis, ha sok embernek van munkája, akkor ők bátran költekezhetnek. Ehhez azonban az is kell, hogy a dolgozók biztosak lehessenek abban, lesz munkájuk a jövőben is. Mivel a fogyasztók vásárolnak folyamatosan és egyre nagyobb mértékben, így a cégek sem bocsátják el az alkalmazottakat akkor sem, ha néha átmenetileg csökken a forgalom.

Valószínűleg ez a kulcs: a vállalkozások és a lakosság is egyaránt bíznak a kedvező jövőben. Ugyanis a múltbeli tapasztalatuk alapján (több mint 10 év), amikor valamilyen negatív esemény történt a gazdaságban, a jegybank a kormánnyal karöltve sietett megmenteni – mindenkit. Ez a világ sok országában jellemző volt az elmúlt évtizedben, nemcsak az USA-ban.

Azzal azonban számolni kellene mindenkinek, hogy a múltat nem lehet kivetíteni a jövőre. A gazdasági feltételek megváltoztak, a „minden a legjobban alakul” időszakának nagy eséllyel vége.

A gazdasági törvényszerűségek nemcsak a tankönyvek lapjain léteznek, ez inkább fordítva igaz. A magas kamatok és a szűkülő hitellehetőségek várhatóan éreztetni fogják hatásukat az amerikai GDP egészén. Ebbe beletartozik a munkaerőpiac is, melynek feszítettségét szeretné már enyhülni látni a Fed.

Ha előbb nem sikerült elérni a kívánt gazdasági lassulást a pénzügyi feltételek szigorításával, akkor az idő előrehaladtával utóbb valószínűleg menni fog.

Magyarország

A hét legjobban várt eseménye az MNB kamatdöntése volt. A most már újra irányadóként kezelt alapkamat szintjét 0,75 százalékkal 12,25 százalékra csökkentette a jegybank. Elemzői várakozások szerint a következő hónapokban is hasonló nagyságrendű enyhítési lépések várhatóak, ha a globális pénzügyi környezet megengedi.

A munkanélküliségi ráta szeptemberben továbbra is alacsonyan, 4,1 százalékon állt. A foglalkoztatottak száma pedig tovább emelkedett, a 2023. III. negyedévi 4.737 ezer fős érték soha nem látott rekordot jelent.

A bérstatisztika a vártnál jobban alakult augusztusban, 15,2 százalékkal voltak magasabbak a bruttó bérek a nemzetgazdaságban, mint egy évvel korábban.

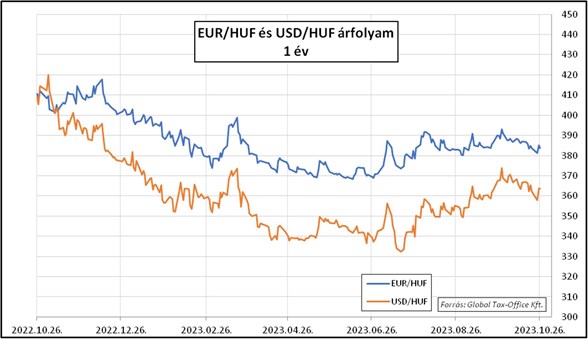

A forint árfolyama jól viselte a szűkülő kamatkülönbözetet, az euróval szembeni árfolyam 382 és 386 között mozgott a héten.

Az állampapírpiac csendes volt, nem voltak jelentős hozammozgások az elmúlt napokban.

Európai Unió – Eurózóna

Az EKB is döntött a kamatokról a héten: nem változtattak a monetáris kondíciókon. Azt azonban hangsúlyozták, hogy az infláció elleni harc még nem ért véget, de a jelenlegi kamatszint mellett a fogyasztói árnyomásnak hamarosan el kell tűnnie.

A gazdasági feltételek adottak ehhez, ugyanis a legfrissebb konjunktúramutatók legjobb esetben is stagnálást mutatnak a közeljövőre.

A jövőbeli kamatkilátásokat kiegyensúlyozottnak látja a devizapiac a dollár-euró viszonylatban, így az árfolyam 1,05 és 1,06 között hullámzik.

USA

A GDP növekedése 2023. III. negyedévben a várakozásokat meghaladó, évesítve 4,9 százalékos volt. Ez egy újabb adalék a Fed-nek a kamatok magasan tartásához.

Csakúgy, mint a tartós fogyasztási cikkek rendelésállományának szintén jelentős, 4,7 százalékos szeptemberi növekedése.

Végül, de nem utolsósorban az újlakások értékesítési számai is kiugróan jók lettek: 12,3 százalékkal haladták meg szeptemberben az augusztusi mértéket.

Ezek alapján nem csoda, hogy a piac is egyre inkább afelé hajlik, hogy a tartósan magas kamatokra kell berendezkedni a következő legalább egy évre. Az állampapírhozamok ennek megfelelően igazodtak: a

A teljes heti pénzpiaci összefoglalót az Adózóna oldalán olvashatja el.

Previous Post

Previous Post Next Post

Next Post